Az, hogy a szegénység oka a gazdagok pazarló luxusában keresendő, általános és közkeletű tévedés! Adatokkal könnyen bizonyítható, hogy a háztartások jövedelem különbségének mérséklése az adott társadalom legszegényebb negyedének problémáit legfeljebb enyhítheti, de megoldani nem képes. Ugyanakkor egy ilyen folyamat alapvetően megváltoztatja a termékszerkezetet – visszaesik, vagy eltűnik a „luxusjavak” termelése, töredékére csökken a művészetek, a kultúra támogatása, elindul egy intellektuális hanyatlás. Rétegek jövedelme csökken drasztikusan, miközben az alapellátáshoz tartozó javak és szolgáltatások termelése valóban növekszik, de sokkal kisebb réteg gyarapodását idézi elő, mint amely vesztese lesz ennek a folyamatnak. Összességében tehát a társadalom valószínűleg veszít egy ilyen intézkedésen.

A szegénység növekedésekor ugyanis nem az a fő probléma, hogy a felosztható jövedelem nagyobbik része kis létszámú csoport kezében koncentrálódik, hanem, és elsősorban az, hogy a szegény rétegek fogyasztásából hiányzó termékek (javak és szolgáltatások) el sem készülnek.

A szegény ember – de még az átlagos jövedelmű is – azt látja, ha bemegy egy áruházba, hogy a pultok tele vannak áruval. Ezért hajlamos azt hinni, hogy van minden, csak épp ő nem tudja megvenni. Úgy gondolja, ha több pénze lenne, akkor jobban élne, ha mindenkinek több pénze lenne, akkor mindenki jobban élne. Ez tévedés!

A boltokban ugyanis nincs több áru, mint amennyit meg tudunk vásárolni. Ki lenne az az ostoba kereskedő, aki hajlandó több árut tartani a boltjában, mint amennyit el tud adni?! Ha több pénzünk lenne, akkor a kereskedőnek többet kellene rendelnie. De nincs. A kereskedő tehát annyit rendel, amennyit meg tudunk vásárolni. A gyár pedig annyit termel, amennyit a kereskedők megrendelnek. Ezért aztán, az áru épp annyi, mint a jövedelmünk. Vagyis kevés. Egy rétegnek már sok mindenből nem jut, vagy nem jut elegendő.

Ha pedig nincs, akkor hitelből sem tudunk vásárolni…

Pedig ezt mégis megtesszük, és úgy látjuk, működik. Vizsgáljuk meg közelebbről!

Először is azt kellene megtudni, hogy tulajdonképpen mi is a „hitel” gazdasági tartalma, melyek a lehetséges forrásai, kik nyújthatják, miért nyújthatják, kik veszik igénybe és miért veszik igénybe.

Nos, aki hitelt vesz fel, ezt azért teszi, mert ma akar elkölteni egy olyan jövedelmet, amelyet csak a jövőben szándékozik megszerezni. Ennek a hitelnek a forrása valaki másnak a pénze, a jövedelme, aki ezt hajlandó áruba bocsátani, természetesen nyereség reményében. Aki pedig a hitelt felveszi, az, ezt annak reményében teszi, hogy a ma megszerzett pénz, és így az áltata megszerzett termék számára nagyobb hasznot hoz, mint amennyit ezért feláldoz. Ha ezt a kölcsönt mondjuk termelőeszközök vásárlására fordítja, akkor a helyzet nem is olyan bonyolult, a termelő arra számít, hogy a felvett hitelt és annak kamatait az abból vásárolt berendezés által termelt többlet-haszonból tudja visszafizetni, miközben az ő jövedelme is növekszik. (Tőkejövedelemről van szó, hiszen termelőeszköz beruházás történik.) Aki viszont fogyasztási javakat, szolgáltatásokat szeretne vásárolni, az a felvett hitelt munkajövedelemből szándékozik kiegyenlíteni (kamataival együtt).

Tudjuk azonban azt, hogy egy adott társadalomban egy adott időszakban termelt összes termék és az előállításuk során keletkezett összes jövedelem egyenlő. Tudjuk azt is, hogy az adott időszakban a megtermelt és az elfogyasztott javak és szolgáltatások értéke is egyenlő (az elhanyagolható áthozattól és átviteltől elvi szinten eltekinthetünk). A hitel forrásául szolgáló összeg tehát úgy keletkezik, hogy az adott időszakban valaki lemond az őt megillető jövedelem felhasználásának jogáról, illetve azt megfelelő haszon ellenében másnak átengedi, aki ettől az ügylettől szintén hasznot remél. Vagyis, lényegében arról van szó, hogy a termékek egy bizonyos csoportját nem „X”, hanem „Y” fogja megvásárolni.

Más a helyzet akkor, ha zárt rendszerben, viszont különböző időszakokban gondolkodunk.

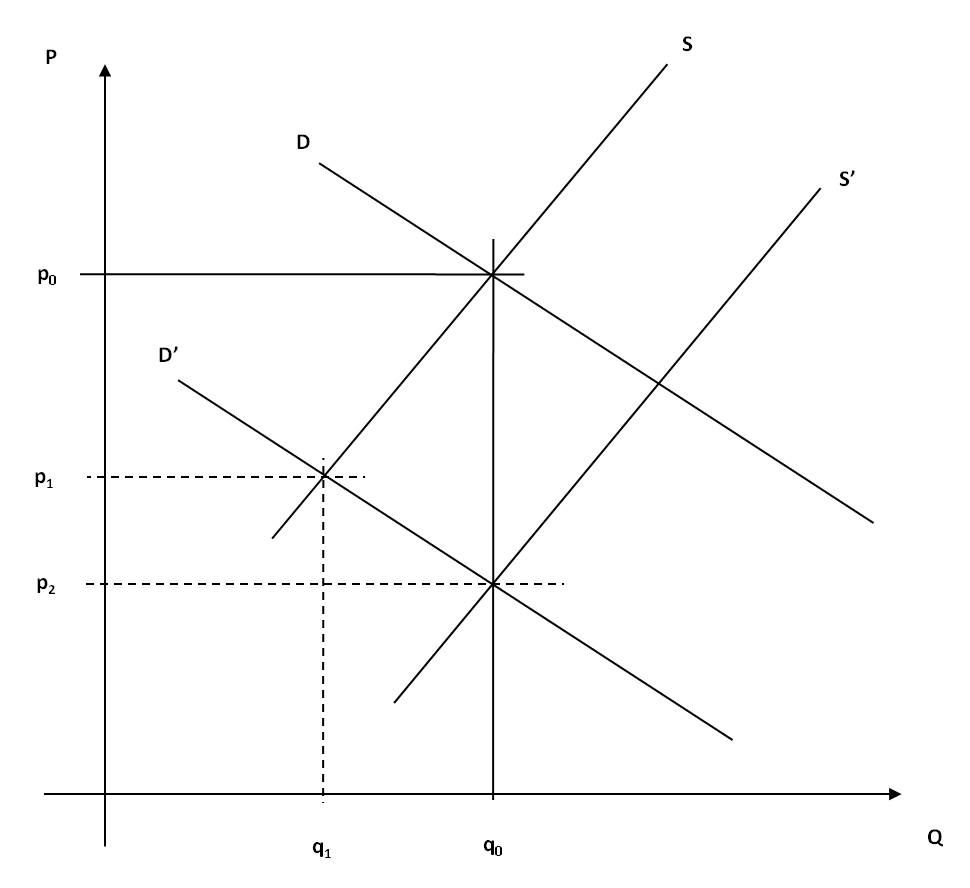

Egy adott gazdaság szintjén, egy adott időszakban ugyanis – többször hangsúlyoztuk – épp annyi áru van jelen, mint amennyi jövedelem. Hogyan tudnék én pénzt félretenni arra a célra, hogy a jövőben, a következő gazdasági időszakban áruba bocsáthassam? Hiszen, ha pénzt vonok ki a forgalomból, akkor eladhatatlan áru keletkezik, amelyet a félretett pénzzel együtt szintén át kell vinnem a következő gazdasági időszakra, nem igaz? Nem igaz! Ha ugyanis pénzt vonok ki a forgalomból, akkor a forgalomban lévő csökkent érték ki fogja tölteni a rendelkezésre álló teret, az áruk össztömegének értékét. Hogy világos legyen: amikor én megtakarításokat eszközlök, azzal a céllal, hogy pénzintézetet hozzak létre, akkor igaz, hogy a saját jövedelmem felett rendelkezem, igaz, hogy ez sem jogilag, sem etikailag nem kifogásolható, mégis ártok a gazdaság működésének. Jövedelmem egy részét ugyanis áruvá változtatom, tehát pénzt termelek.

Ennek a (kivont) pénznek a mennyiségével csökkentem a (fizetőképes) keresletet.

Ezzel a kereskedőket rákényszerítem arra, hogy a rendelkezésükre álló árukészletet olcsóbban adják el, saját nyereségük terhére, vagy akár veszteség árán is. Nyereségük csökkenése, vagyis nettó veszteségük épp annyival lesz kevesebb, mint az én megtakarításom. Emellett, a kezdetben változatlan kínálat miatt – hisz a piac nem tudhatja, hogy én jövedelmet (pénzt) tartok vissza – nem csak az ár csökken, hanem az eladható mennyiség is. Vagyis eladhatatlan árumennyiség képződik, amelynek egy része tönkre megy, más része felhalmozódik, ez pedig az eladókat a kínálat megváltoztatására kényszeríti, ami további árcsökkenést, a kereskedőknek további veszteséget okoz. Viszont a felhalmozott (és tönkre nem ment) árukészlet eladhatóvá válik. (1. ábra)

1. ábra

Hogy is van ez? A saját, tisztességesen megszerzett jövedelmem lopott pénzzé változik azáltal, hogy kivonom a forgalomból? Bizonyos értelemben – igen! Az én megtakarításom egyúttal a kereskedők vesztesége is, akik ezért a következő időszakban kevesebb árut fognak rendelni, a gyárak kevesebbet fognak termelni, a dolgozók kevesebbet fognak keresni, és költeni. De hová került a kereskedők vesztesége? Nyilvánvalóan a fogyasztókhoz, akik a korábban megszerzett jövedelmük révén az előzetesen elvárhatónál nagyobb értékű árutömeghez jutottak. Viszont a következő időszakban várhatóan csökken a jövedelmük, hiszen az újratermeléshez szükséges források csökkennek, a gyárak termelése csökken (a megrendelések visszaesése miatt), ezért csökken a felhasznált állandó tőke, és csökken a munkajövedelem is. Nem feltétlenül nominálisan, de az előzőekből következik, hogy a második termelési ciklus végén kevesebb lesz a felosztható termékmennyiség, ezért a bérek reálértékének szükségszerűen csökkenniük kell.

Ha van lelki ismeretem, akkor el kell gondolkodnom: vajon tisztességes-e amit csinálok, tisztességes dolog-e pénzintézetet létrehozni. Főleg, ha nem csak a saját jövedelmemet akarom kivonni a gazdaság vérkeringéséből, hanem másokat is arra biztatok, hogy takarékoskodjon, vonja ki a pénzét a gazdaságból, bízza rám, én ezért fizetek neki. (No persze nem annyit, amennyiért majd továbbadom.) Csak egy dologban bízhatok, abban, hogy az okozott kár megtérül, amikor a megtakarításokat forgalomba hozom, amikor visszakerül a gazdaság vérkeringésébe.

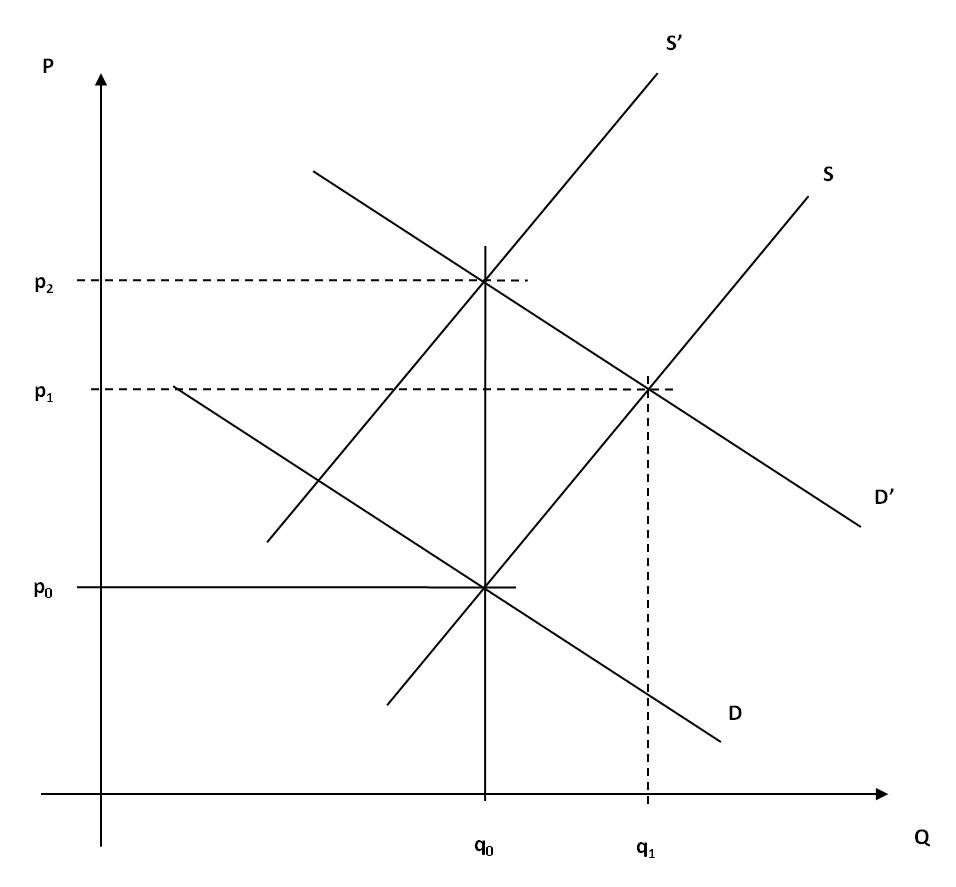

A következő időszakban, amikor a felhalmozott, és áruvá vált pénztőkét piacra dobom a következő játszódik le:

Az előző időszakból származó, korábban a gazdaságból kivont jövedelmem kölcsön formájában megnöveli a fizetőképes keresletet, ugyanannak az árutömegnek (valójában egy kisebb mennyiségű árutömegnek) az összértékével most egy nagyobb mennyiségű jövedelem, egy nagyobb névértékű pénzmennyiség áll szemben. A kereslet növekedésére a kereskedelem áremeléssel reagál, amely nagyobb mennyiség eladását is lehetővé tenné, de ez a mennyiség nem áll rendelkezésre.

Ezért szűkíteni kell a kínálatot, ami további áremelkedést okoz. (2. ábra)

2. ábra

A második időszak vesztesei – az áremelkedés miatt – egyértelműen a fogyasztók. Az adott időszakban szerzett jövedelmükből ugyanis egy eleve csökkent mennyiségű terméktömegből annyival kevesebbet tudnak megvásárolni, amennyi a piacra dobott pénztőke vásárlóértéke a vásárlás pillanatában. Ez a veszteség, illetve ennek egy része a kereskedőkhöz kerül (… és az előző időszakban elszenvedett veszteségüket részben pótolja). Ami lehetővé teszi, hogy a kereskedők a következő időszakban nagyobb mennyiségű árut rendeljenek, ennek a mennyiségnek az előállításához viszont hiányoznak a források.

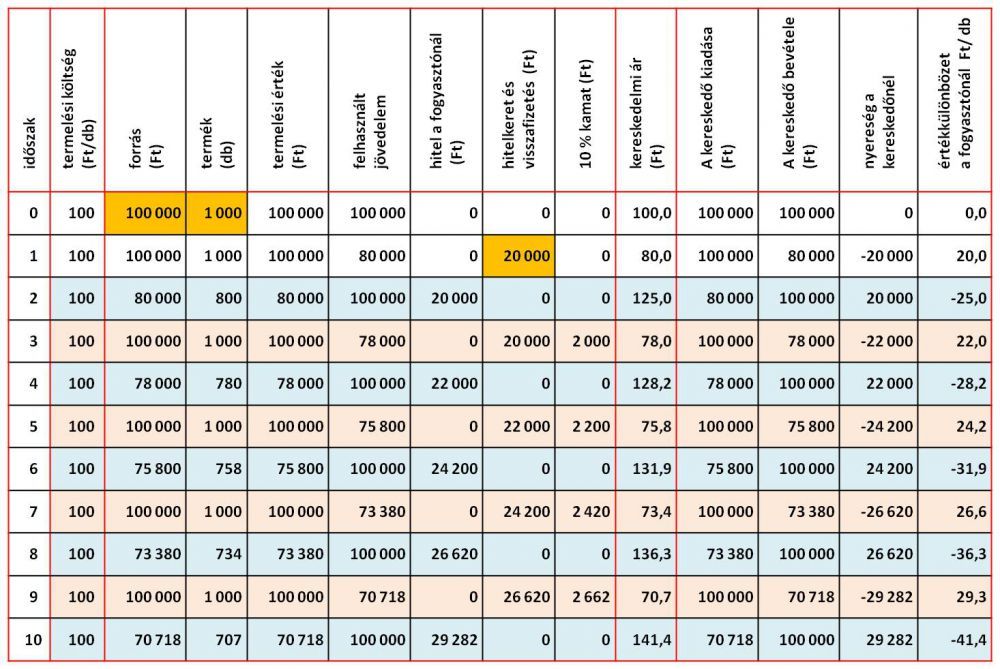

Vizsgáljuk meg részletesen, egy példán keresztül, hogyan hatnak a hitelfolyamatok a legegyszerűbb esetben, egyszerű újratermelést feltételezve. További egyszerűsítésképpen (ceteris paribus) állandónak tekintjük a termelési költségeket és azzal egyenlőnek a keletkezett jövedelmet. Eltekintünk a jövedelem termelési célú és fogyasztási célú felhasználásának megkülönböztetésétől is. Mindössze a jövedelem felhasználását és felhalmozását különböztetjük meg.

A 0. sor (időszak) az egyszerű, folyamatos újratermelés adatait mutatja meg, amely tetszőleges ideig változás nélkül folytatható. Az 1. sorban történik meg a fent részletezett leírás: a rendszerben jövedelem-kivonás történik későbbi hitelkihelyezés céljából. A 2. sortól magát a hitelügyletet két fázisra bontottuk, az egyikben történik a hitelkihelyezés, vagyis az elkölthető jövedelem kiegészítése a rendelkezésre álló hitelkerettel (páros, kék árnyalatú sorok), a másikban történik a hitelek és azok kamatainak visszafizetése (páratlan, rózsaszín árnyalatú sorok). A harmadik oszloptól a bézs színű mezők tartalmazzák az alapadatokat, a többi számított érték.

Az adatok alátámasztják a korábbi feltevéseinket. Az 1. időszakban a fizetőképes kereslet 20 000 Ft-al csökken, a korábban termelt árumennyiséget tehát a forgalomban maradt pénzmennyiséggel kell elcserélni. 1000 termékre 80 000 Ft jut, ezért annak egységára 80 Ft/db lesz. A kereskedő összesen 20 000 Ft veszteséget szenved el, a fogyasztó pedig 20 Ft-tal olcsóbban jut egy darab termékhez, mint amennyit annak előállításáért jövedelemként kapott.

A második fázisban (2. időszak) a felhalmozott korábbi jövedelem hitelkihelyezés formájában a fogyasztókhoz kerül és a ciklusban szerzett jövedelem nagyságát növeli. Termék oldalról viszont szűkítés történt, hisz ebben a periódusban az újratermeléshez csak az előző időszakban felhasznált 80 000 Ft áll rendelkezésre, az előállítható termékmennyiség ezért 800 darab termék, amivel szemben a kihelyezett kölcsönnel együtt 100 000 Ft jövedelem állítható. Ezért a termék kereskedelmi ára 125 Ft lesz. Aki tehát ebben az időszakban vásárol a termékből, az az előállításáért kapott száz forinttal szemben 125 Ft-ot kénytelen fizetni – ez a fogyasztó vesztesége. A kereskedő viszont épp akkora nyereségre tesz szert, amekkora az előző időszakbeli vesztesége volt.

A 3. időszakban viszont a korábban felvett hitelt vissza kell fizetni, ezért a vásárlásra felhasználható jövedelem újra csökken, a hitelkeret pedig megnövekszik a korábbi hitel és kamatainak összegével. A kereskedelmi ár az előzőnél nagyobb arányban csökken, a kereskedő vesztesége az előzőnél nagyobb lesz (de látható, hogy ezt a következő periódusban kompenzálni tudja), a vevő pedig ismét, az egy termékre jutó jövedelménél alacsonyabb áron tudja megvenni a terméket. Nézzük meg az értékek mozgásának tendenciáit. Válasszuk külön a hitelkihelyezés és a hitel felhasználásának időszakát, és hasonlítsuk össze a trendeket.

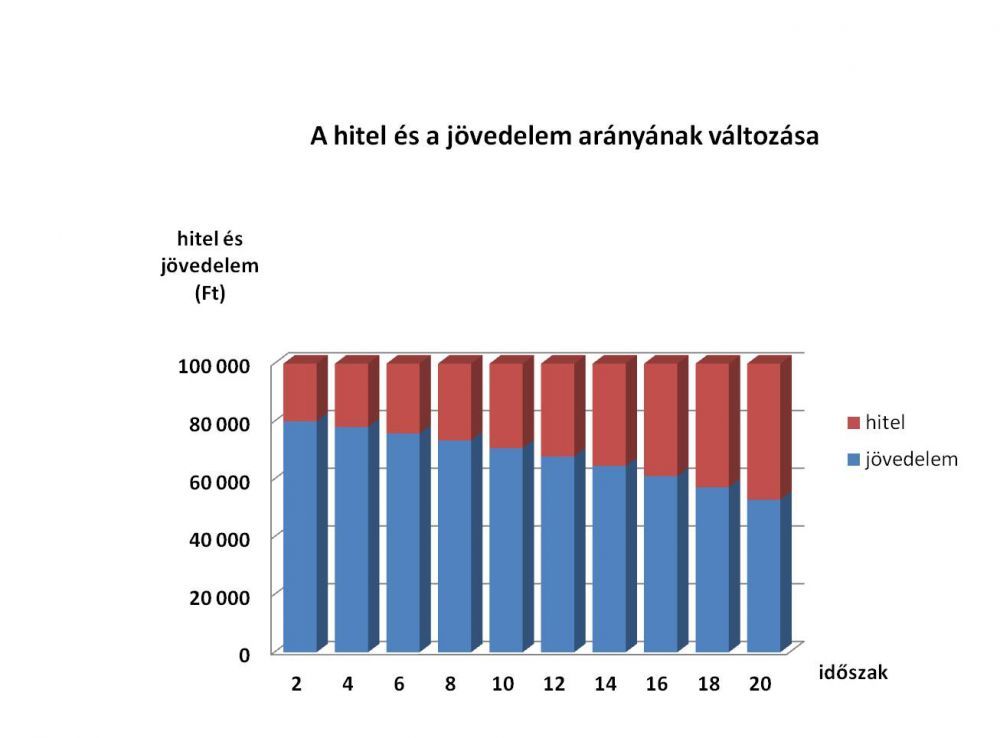

A feltételekből adódóan a hitelkeret és a felhasználható jövedelem együttes összege mindig 100 000 Ft. Ez tehát a hitelkihelyezés időpontjában nem változik. Változik viszont mindkét összetevője, mégpedig az adott időszakból származó jövedelem, és az adott időszakban felhasználható hitel, a következőképpen:

3. ábra

A táblázatból is, és a diagramból is világosan látszik, hogy hogyan növekszik a hitelből történő vásárlás a szabadon felhasználható jövedelem-felhasználás rovására. Nem véletlenül. Ugyanis a hitelfolyamat a pénzt, mint terméket tekintve egy bővített újratermelést valósít meg, melyben a kamat, mint virtuális értéktöbblet szerepel, miközben az ipari termelés folyamata egyszerű újratermelés. A kamat a kihelyezhető hitelkeretet folyamatosan és egyre nagyobb mértékben növeli, de mivel emögött valós értéktöbblet előállítása nincs, ezért ezt csak a rendszerben meglévő jövedelem terhére tudja megtenni. Más szemszögből vizsgálva a pénzintézet egyre nagyobb befolyást gyakorol a jövedelmek elosztására és felhasználására.

De milyen termékmennyiség áll e folyamattal szemben?

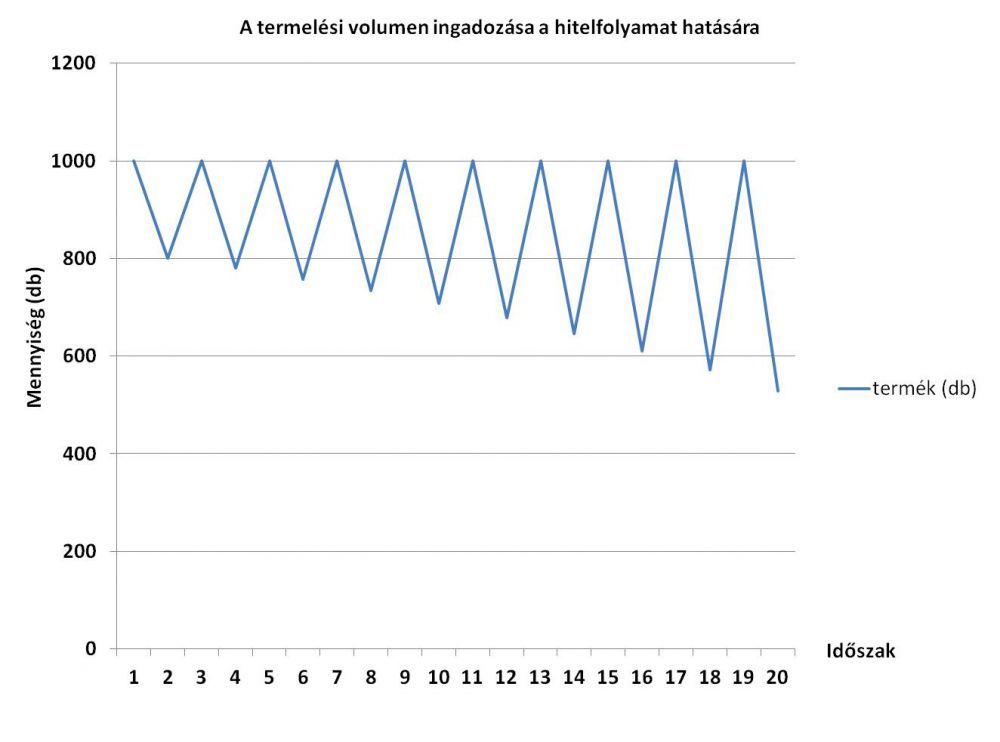

A páros sorszámú időszakokban a termeléshez szükséges források értékét a páratlan számú sorok, tehát a visszafizetés időszakának szabadon felhasználható jövedelem tömege szabja meg. Ezt pedig a visszafizetett hitel- és kamatterhek csökkentik. A páratlan időszakokban a felhasznált jövedelem és hitel együtt mindig 100 000 Ft, tehát az előállítható termékmennyiség is egyformán 1000 db. A páros számú periódusban előállítható termékmennyiség viszont – a kiinduló állapotot is figyelembe véve – a következőképpen alakul:

4. ábra

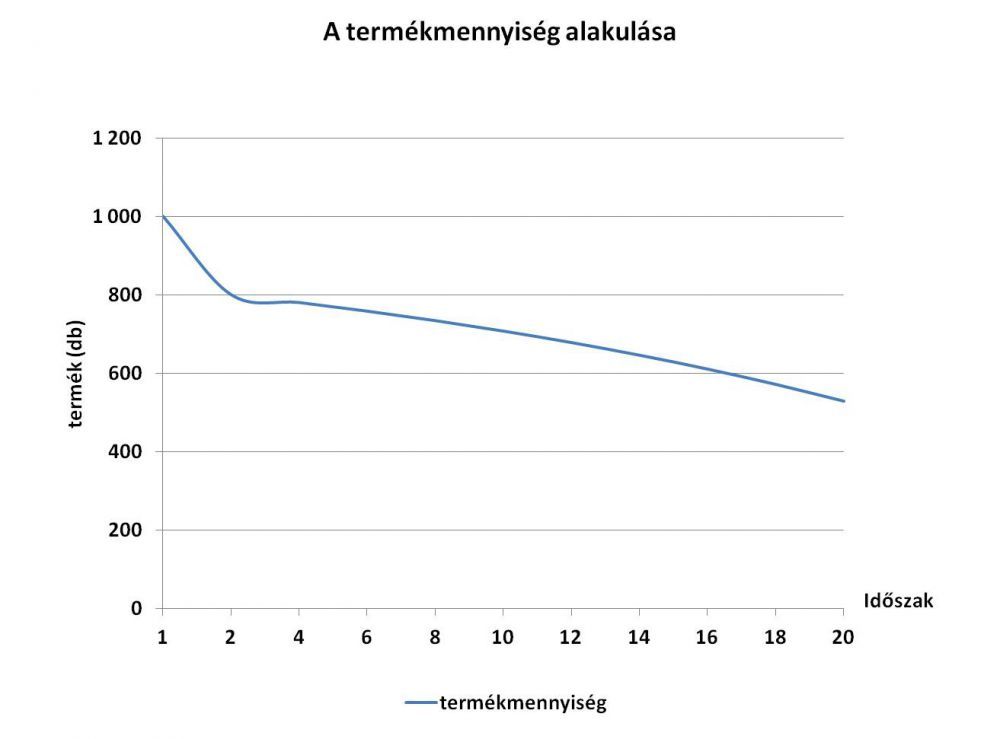

A változás – ebben a konkrét esetben – az 1. és a 2. időszak között a legnagyobb. A termelés visszaesése utána is folyamatos, sőt, degresszív, de sokkal kisebb mértékű. Mi játszódik le ebben az időszakban, ami a többiben nem? A táblázatra tekintve azonnal látható: ebben az időszakban történt meg a hitelfolyamatok indításához szükséges jövedelem elvonás. A továbbiakban a termelés mennyiségének csökkenése a kihelyezhető hitelek forrásának növekedésével, vagyis a kamatbevétellel arányos. De ne felejtsük el, hogy ez csak a páros időszakok adatait tartalmazza, nézzük meg, hogyan alakul a termelés idősorosan:

5. ábra

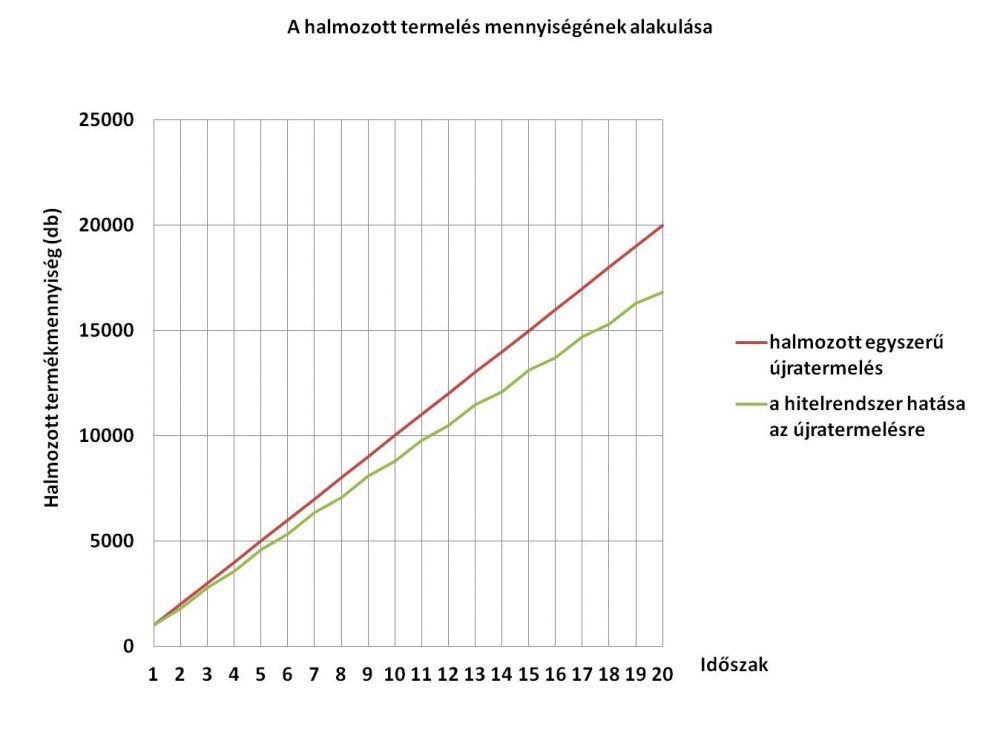

És halmozottan:

6. ábra